OPSI BARRIER SAHAM TIPE UP-AND-OUT CALL DI BURSA EFEK INDONESIA

Abstract

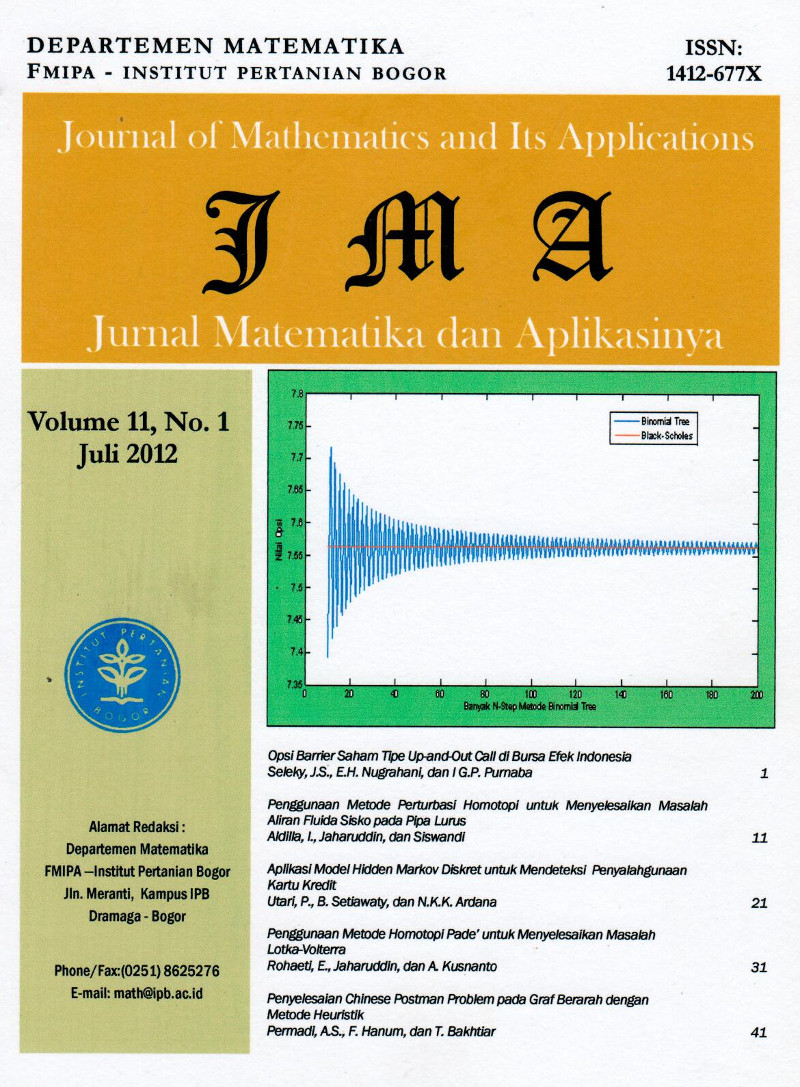

Kontrak opsi saham adalah efek yang memuat opsi call yang memberikan hak kepada pemegang opsi untuk membeli sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontrak dalam jangka waktu dan harga tertentu. Model Black-Scholes adalah model kontinu untuk menentukan nilai dari opsi tipe Eropa. Sedangkan untuk menentukan nilai opsi tipe Amerika digunakan metode binomial tree. Dalam paper ini akan ditunjukkan bahwa nilai pendekatan numerik dari model diskret dengan metode binomial tree akan mendekati nilai dari model kontinu Black-Scholes. Hasil dari simulasi yang dilakukan sesuai dengan teori yang sudah dikembangkan, yaitu nilai dari opsi saham tipe up-and-out call Amerika Iebih murah dibandingkan dengan nilai dari opsi call regular tipe Amerika.

Downloads